这届双十一,跟往年不一样。传统的玩法似乎已很难挑动消费者的神经,主流电商平台纷纷弱化GMV等指标,相反,“技术”成为被强调的重点,比如阿里强调这届双十一100%上云,再比如无人配送成为菜鸟、京东和美团们逐鹿的新战场。

今年10月19日的云栖大会上,阿里小蛮驴自动驾驶生态迎来了专注于自动驾驶的人工智能初创公司毫末智行,随着双方合作的深入,越来越多的“小蛮驴”正在驶向自己的岗位。

10月29日,菜鸟联合达摩院宣布,菜鸟无人车小蛮驴已总计完成350辆投放,覆盖全国70多个城市超过200多所高校,双11期间全员上岗为高校师生送快递到楼。作为今年菜鸟送货上门的关键动作之一,350辆无人车进校园是全国快递末端最大规模的无人车配送集群。11月11日下午,阿里便宣布:截至11日小蛮驴无人车在双11期间累计配送快递已超过100万件。

据阿里集团副总裁、达摩院自动驾驶实验室负责人王刚在今年云栖大会上透露,截至当时“小蛮驴”已在全国24个省、71个城市开展常态化服务,共投入运营300台,已累计服务20万校园和大型社区用户、运营100万个菜鸟配送订单,王刚透露预计2022年3、4月“小蛮驴”运营落地数量将突破1000台。3年后无人配送小蛮驴车队规模则将达到1万辆,实现日均配送包裹100万件。

其实去年双十一,“小蛮驴”就已开进校园试水,11天内完成校园内3万件包裹的配送,范围遍布校区内的27栋楼,累计节省取件时间近1万小时。今年双11“小蛮驴”无人配送订单不只是比去年高出几个数量级,也超过了此前所有累积配送量,100万订单在整个双11中海量订单中只是沧海一粟,无人配送也只是小试牛刀,但“风起于青萍之末”。

不只是阿里,双11期间,京东、美团、物美等企业均在无人配送上布局,其中京东物流共投用近400辆智能快递车,分布在全国超25个城市,与去年同期相比送达单量大增超200%。京东物流智能快递车已在北京、天津、苏州、常熟、芜湖五个城市实现常态化运营,覆盖城市社区、商业园区、办公楼宇、公寓住宅、酒店、校园、商超、门店等八大场景。

“京美菜”纷纷布局,无人配送成为自动驾驶、物流和零售业的未来。

双11是零售行业风向标。每一届双十一都会有零售相关的新技术、新模式、新业态出现,比如2015年双11,移动支付占比上涨至68%,反映出移动支付普及的趋势,到2016年双十一移动支付占比已达到81.87%;再比如2020年双11网红直播成最大热点,则反映出这两年直播带货的风靡,今年双11预售首日李佳琦、薇娅两人直播带货就超过了188亿。

今年双11无人配送大量派上用场,反映出无人配送服务快步走向成熟的趋势。

双11同时也是零售业的“练兵场”,爆发式增长的订单将“倒逼”行业技术、物流、运营等能力提升。无人配送车在双十一被大量应用,短时间订单快速增加,将“倒逼”无人配送的技术、运营和服务能力升级,同时给无人配送企业贡献大量数据和用户反馈,进一步推动无人配送走向成熟。

成为巨头香饽饽的无人配送到底有什么价值?从双十一这样的场景我们可一窥其价值。

往年双十一总会有“爆仓”的新闻,巨大的包裹量对物流体系形成巨大考验,既增加了物流企业的配送压力,也影响了用户的购物体验,很多用户双十一下单收到货都是一个月后了。后来,随着智能物流技术的发展、菜鸟网络以及菜鸟驿站等末端配送基础设施的建成,双十一的物流问题逐步得到解决,爆仓少了、收货快了。

而由无人配送车负责末端配送,则将进一步降低物流企业的高峰期压力和履约成本,物流企业的运营压力将会更小,用户的收货体验也将更好,这反映出无人配送的核心价值:高效率和低成本。

此前,中金在报告《无人配送,未来已来》中曾进行分析。2020年京东物流每单快递配送人力成本为5.3元,随着快递数量增加,这一成本很难再下降。虽然当前无人配送成本相对人力更高,但其边际成本会随着配送规模增长而下降,中金预计当2023年随着单车成本下降至10万元,以及单车日均配送单量提升和运营效率提升后,无人配送每单成本将降到1.5元上下,使用无人车超过10个月即比招聘一个快递配送员划算。

与此同时,无人车不会违反交规、不惧恶劣天气、在充电维保外可7*24小时不间断服务,这意味着它将比人送货更快、更准,更有效率。对用户来说,无人配送至少可以到楼,无需跑驿站体验更好,且用户没有隐私顾虑,丢件风险小得多。

无人配送的好处显而易见,正是因为“有利可图”,各大电商平台才不不甘落后,纷纷布局无人配送,且投入力度越来越大。

无人配送市场已云集各路玩家,在菜鸟+达摩院外,京东、美团和苏宁等电商平台均在布局。

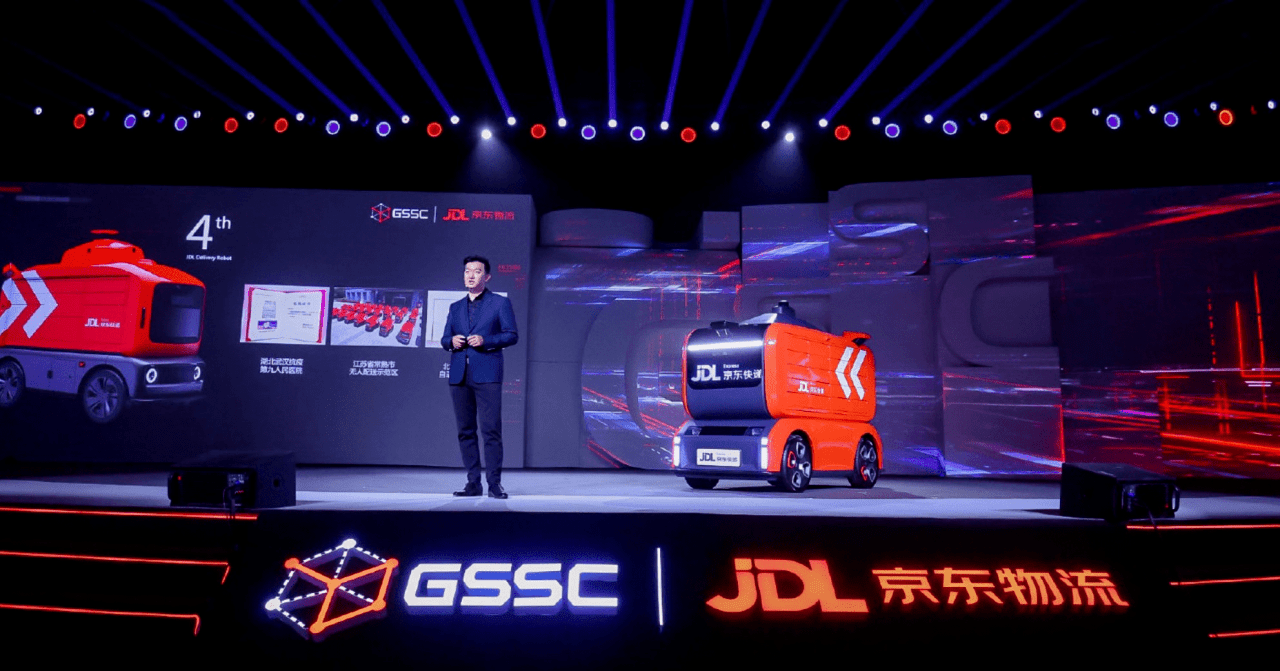

在毫末智行加入“小蛮驴”生态的同一时间,京东物流在2021 全球智能物流峰会上推出了第五代智能快递车,经过全新开发设计后自动驾驶能力和车速都得到提升,无人配送效率大幅提升。京东物流计划,未来 2到3 年间将继续研发并将数千台智能快递车投入使用。作为京东体系的一员,京东物流已连续多年给京东双11和京东618提供无人配送服务支持。

以同城即时物流体系为基石的美团自然不甘落后,其早在 2016 年就已启动无人配送相关项目的研究,并在今年 4 月底推出了新一代 L4 级自动驾驶无人配送车魔袋20。截至目前,其无人车配送服务已覆盖了20多个小区,累计配送3.5万订单,自动驾驶里程近30万公里。

美团 CEO 王兴在今年一季度的财报会议上表示,无人配送可提高配送效率,降低配送成本,美团将持续投资无人配送。美团已计划未来三年内落地万辆无人配送车。美团已在日前发布公告称,将通过发行可转债和配售股份筹集近100亿美元,以发展自动送货车、无人机送货等前沿技术项目。

顺丰已于今年9月下旬在苏州亮相其无人车,并计划在高校园区、景区、居民小区以及大型产业园区等不同的场景提供智慧物流服务;美团配送的对手达达已布局无人配送多时,今年7月对外发布无人配送开放平台,其无人配送服务已在7fresh超市、永辉超市等商超门店的场景中实现常态化应用,11.11前夕,无人配日均配送单量持续增长;全球顶级物流企业联邦快递则在中国市场与本土自动驾驶企业合作,试水无人配送车。

阿里、京东、美团、苏宁、顺丰、达达和联邦快递均属于物流类玩家——电商平台均是利用旗下物流企业布局无人配送。它们或自主研发,或联合第三方技术服务商,在业务场景中探索应用无人车,以降低物流成本、提升物流效率。对电商企业来说,物流能力早已是制胜之道:京东的崛起离不开强大的仓储物流体系,日前推出“小时购”进一步压缩物流时限,美团的基石则是同城配送体系,阿里则依托菜鸟网络再结合对物流企业的投资补齐物流短板。正因为此,不论是电商还是物流企业都生怕错过无人配送的机遇。

在物流与电商行业外,无人配送的另一类主流玩家则是自动驾驶企业,它们纷纷将末端配送视作自动驾驶技术的落地场景,甚至是主打场景。有的推出自有无人配送车,有的则面向企业提供各式各样的无人配送服务。很多电商或物流企业的无人配送业务背后,都有自动驾驶企业身影。

日前美国自动驾驶初创企业 Nuro 宣布完成新一轮 6 亿美金 D 轮融资,其主打的无人配送服务已在美国德克萨斯州、亚利桑那州和加利福尼亚州社区试运行自动化本地配送服务,本轮融资将用于团队扩张以及其他方面,进一步支持其商业化部署。

国内瞄准末端配送的自动驾驶企业也得到了快速发展。毫末智行是代表玩家之一,其今年先后披露融资和产品落地消息。毫末智行致力于打造低速车生态平台,服务于美团、阿里等巨头的无人配送业务。此外这一赛道还有Apollo、新石器、白犀牛、行深智能、驭势科技等初创公司,比如联邦快递在中国市场的无人配送服务由新石器提供技术支持,驭势科技则在9月发布UiBox无人配送车。

为何自动驾驶企业成为末端配送主力玩家?

首先是发展规律使然。

自动驾驶汽车不论是用于载人还是载物,均使用一套技术。不过,相对于无人轿车、无人卡车而言,用于末端配送的无人车车速较低、拉货不拉人、制造成本低,因此更易商业化,在小区、园区、校园等封闭场景有望率先得到应用。

毫末智行CEO顾维灏曾提出:无人配送商业化进程遵循“自动驾驶三定律”(「从低速到高速,从载物到载人,从商用到民用」),低速、载物、商用的无人驾驶产品有更强的商用属性和数据获取空间,会最早被商业化。无人配送车恰好遵循低速、载物、商用三大特征,堪称“自动驾驶三定律”的典型落地场景,有望成为自动驾驶技术大规模商业化落地的最优解。

其次是商业模式清晰。

行业普遍将自动驾驶赛道分为三个量级:Robotaxi、无人卡车、无人货运是万亿级市场,无人配送和无人公交是千亿级市场,港口、矿山、机场、园区等场景是百亿市场。

辰韬资本在《末端无人配送赛道研究报告》指出,2021年我国末端配送市场规模将超3000亿元,无人配送商业模型已经初步形成,技术已经能够支撑部分场景需求,行业进入批量商业应用前夜。未来3年,无人配送整车成本会从20万~50万元逐步下降至10万元以内,无人配送赛道将率先迎来爆发。假设未来无人配送占比超过1/3,仅仅是末端无人配送,都将是一个千亿级市场。

无人配送是千亿级市场,同时也更容易商业化。Robotaxi需要售卖给终端顾客,市场教育需要较长时间,无人配送则由B端企业买单,在封闭园区路权问题更易解决,因此更容易商业化,现在快递企业,外卖平台,电商平台和零售企业均在探索无人配送,无人配送+快递,无人配送+外卖,无人配送+新零售……无人配送正在渗透到更多商业场景。

最后是技术溢出效应。

包括Waymo在内的全球标杆级自动驾驶企业,均是首先瞄准Robotaxi去研发自动驾驶,虽然暂时都未能真正实现大规模商用,却积累了丰富的技术和数据。乘用车对自动驾驶技术要求相对较高,相关技术可以“溢出”到末端配送场景,完全够用。此外,发展乘用车的自动驾驶玩家这些年已经拉低了激光雷达、AI芯片等相关元器件的成本,催熟了自动驾驶汽车的量产方案。

可以说无人配送享受到了Robotaxi的“溢出效应”。现在包括Apollo在内的许多头部Robotaxi玩家都意识到无人配送的商业化前景,纷纷开始转向或者兼顾这一赛道。2020年被亚马逊收购的 Zoox直接抛弃了Robotaxi,主攻无人配送,这与亚马逊的电商业务更加契合,今年入局的驭势科技,原来也是Robotaxi玩家。

自动驾驶企业背景的无人配送玩家又分两类,一类是有主机厂背景的自动驾驶初创企业,即“汽车+科技”合体类玩家,毫末智行是其中代表;另一类则是拥有自动驾驶技术的玩家,如Apollo、新石器、白犀牛、行深智能等,它们手握自动驾驶技术,积极寻找商用场景,有望率先商业化的自动驾驶应用无人配送自然就成了香饽饽。

两种截然不同的背景,决定了它们在无人配送市场上不同的位置。Robotaxi市场,滴滴这类出行平台、Waymo这类技术平台、特斯拉这类车企,都有机会分一杯羹。无人配送市场最有优势的玩家可能只有两类,一类是阿里、顺丰这样的有场景的企业,对于它们来说,无人配送是降本增效和业务创新的智能化工具;另一类则是毫末智行这样的“车企+技术”合体玩家,因为无人配送是一个to B的生意,这使得其逻辑与Robotaxi截然不同:

首先,无人配送的应用场景大都在企业手里,to B更有机会。

场景是技术落地的关键,“京美菜”们积极布局无人配送,核心在于其拥有商业场景,且它们都明智地选择了校园、园区等封闭式场景进行无人配送的先行先试。

作为场景驱动的玩家,线下商超、电商平台、外卖平台、物流企业,却离不开第三方的助力,因为它们要么缺乏自动驾驶技术,要么缺乏量产能力,要么不想做无人配送运营,这给了第三方机会。

瞄准这一点,毫末智行选择了to B服务的路线,其立志成为全球低速车生态平台的“助力者”,专注于提供无人配送解决方案,5S服务体系涵盖“场景型”企业需要的各种服务:FAAS(factory as a service)工厂制造服务、IAAS(infrastructure as a service)供应链和硬件服务、PAAS(platform as a service)系统工具服务、VAAS(vehicle as a service)整车服务 和MAAS(mobility as a service)运力服务。

具体来说,毫末智行已孵化出小魔盒、小魔盘、小魔驼三条产品线,分属于乘用车自动驾驶、无人车通用线控底盘、低速无人物流车三大领域,其中已量产的小魔驼针对不同客户的无人配送需求,提供履约配送版、物流版、移动零售版等不同版本,拥有较强的实用性。

比如移动零售版是一款纯电动的多功能无人车,采用L4级别自动驾驶解决方案,主要用于封闭、半封闭环境,可为行业合作伙伴及终端消费者提供末端智能配送技术、产品及运营服务,实现最后一公里的无人配送。

小魔驼已服务于物美多点、顺丰等企业,并在顺义、坪山启动了小规模的场景化落地测试,今年双11物美多点的无人送货小车用的正是小魔驼。

毫末智行前身是长城汽车智能驾驶前瞻部,作为一家依托主机厂的自动驾驶公司,其生来就是做to B服务的——第一个大客户就是长城汽车,因此可以说其有to B服务的基因,专注于to B服务也是顺理成章的事情。

其次,无人配送商用的关键在于跨越量产鸿沟,解决产能问题。

在云栖大会的演讲中,毫末智行董事长张凯说:“2022年将是AI自动驾驶商业化分水岭之年,对于在自动驾驶这个赛道的创业公司而言,在2022年如果还没能够解决自动驾驶的规模化部署问题,将是一件非常致命的事。”他认为自动驾驶规模化商业落地的进程和节奏,将决定一个自动驾驶科技公司能够走多快;而持续稳定、高质量场景数据的获取,会决定一个自动驾驶科技公司能够走多远。

自动驾驶汽车商用的前提是量产,而量产就需要解决许多问题:制造、供应链、成本、资金等等,很多造车的玩家都是被卡在了量产环节,自动驾驶汽车量产更难,正因为此Apollo量产还得求助于吉利这样的车企。而阿里(菜鸟)、京东和美团对外公布的无人配送计划,均会强调未来几年投放到市场的无人配送车数量,现在各家的投放数量只有数百辆,未来三年阿里和美团的目标均是“万辆”,而京东物流则是“数千辆”。

接下来几年,无人配送车要实现从几百辆到数万辆的跨越,量产能力是摆在玩家们面前的巨大考验,在确保品质与成本的前提下实现数万辆生产,并不容易,毕竟这是一个全新的汽车新物种。如果按照“未来3年,无人配送整车成本会从20万~50万元逐步下降至10万元以内”,仅仅是“京美菜”三家就会带来至少30亿元以上的市场蛋糕(3万*10万/台),如果算上其他客户的需求仅仅是“造车”恐怕就是一个百亿级市场,这足以撑起产业。

这是毫末智行们的机会,其在自动驾驶量产交货和上车速度上频频刷新纪录,在自动驾驶量产能力上已形成壁垒。一方面其有着主机厂在制造、供应链和产业链上的优势,有着核心、车规零部件稳定供给,具有稳定的量产能力。另一方面,服务长城以及众多客户可以形成强大的规模效应,进一步降低成本。此前张凯曾透露“毫末智行2022年承担长城汽车34款待上市车型高级别辅助驾驶的开发任务,占长城汽车全年待上市车型接近80%,预计2022年长城汽车高级别辅助自动驾驶渗透率超过40%。”随着2022年多款长城汽车面世,以及更多B端客户使用毫末智行的制造服务,其规模效应将得到体现。

无人配送核心价值在于其可以帮助企业降低物流成本,因此无人配送车的制造成本要先降下来,同时要保证安全与质量,毫末智行不只是具有稳定的量产能力,且展现出更强的规模和成本优势,显然更有利于商业化,同时其还拥有传统车企的制造底蕴,可确保产品品控与安全。

毫末智行已在保定建设全球首个专为L4级低速无人车打造的柔性制造基地,混线生产多种车型,占地5000平米,设计产能每年5000辆;预计到2021年底,毫末智行及合作伙伴将落地无人配送车超过1000台。其生产基地覆盖制造、检测的完整工艺流程,每一台毫末制造的无人车,均经过下线电检、传感器标定、四轮定位、喷淋测试、以及覆盖涉水池、比利石路、坡道、8字环等特种车道的实车路测。

最后,不论是Robotaxi还是无人配送,自动驾驶技术都很关键。

不论是Robotaxi、无人卡车、无人货运还是无人配送,底层都离不开准确、安全的自动驾驶技术。在无人配送大规模商用阶段,玩家们PK的将不只是自动驾驶技术、AI科技等算法层面的事情,更重要的是将强大的技术形成软硬件结合的整车产品,将整车大规模量产的能力,在商业场景运营产品的能力,以及在场景获取数据再反哺给技术的能力。

正是因为此,我们看到自诩为“技术驱动”的阿里、京东和美团,都选择将核心技术掌握在自己手里,它们成立了自动驾驶团队来研发软硬件等技术,特别是底层AI算法、高精地图等,将制造等环节则交给毫末智行这样的伙伴。而像物美多点这样的不做技术的企业,则直接采购现成的无人配送车、配套的系统甚至运营服务体系。

毫末智行的技术跟“京美菜”们还不一样,“车企+技术”的独特定位使得其技术更加“跨界”,涵盖汽车相关技术和自动驾驶等AI技术,拥有全套自研软硬件技术,与独立生产制造能力结合,构建起更高的技术壁垒,同时也可与“京美菜”们互补,甚至给它们提供技术支持。

在给长城、美团等客户服务过程中,毫末智行已积累高质量数据,其通过风车战略的“三叶”即乘用车、低速无人车生态平台和智能硬件不断收集场景数据,再用数据反哺产品的研发与制造,形成良性循环。其给长城汽车超过三十款车型提供辅助驾驶服务,预计未来三年搭载毫末智行辅助自动驾驶的乘用车总量将会超过100万台,这些将帮助其积累更多高质量数据。

基于独特的“汽车+科技”基因和5S服务模式,成立不到两年的毫末智行摸索出一套独特的公式:(稳定的量产能力*数据智能*安全)*生态。跟只做技术的自动驾驶初创公司不同,其既承担着传统汽车大厂智能化转型的重任,同时将“汽车+科技”能力开放出来形成解决方案,帮助更多企业实现自动驾驶商业化应用。因为有传统汽车制造业的基础,所以它们先从底盘、车辆供应角度切入市场,再面向第三方客户提供类似于底盘、工具、制造、整车、运力等无人配送解决方案。

写在最后:

这届双11无人配送崭露头角,无人配送的订单规模是实现从数万单到百万级订单的跨越式增长。无人配送的潜力已显山露水,千亿级市场盛宴正式开启,物流、零售、外卖和自动驾驶玩家都想分一杯羹,然而无人配送的游戏规则与Robotaxi并不相同,量产和场景跟技术一样重要。拥有强大的自动驾驶软硬件技术、强大的B端场景落地能力和强大的量产能力的玩家,有望笑到最后。来源:罗超频道

金大立免费服务热线

金大立免费服务热线 地址:成都彭州市工业开发区天彭镇旌旗西路419号

地址:成都彭州市工业开发区天彭镇旌旗西路419号二维码